Steuern sparen ohne Tricks & doppelten Boden!

Ein steuerlicher Ergebnisvergleich zwischen einer deutschen GmbH

und einer bulgarischen Europa/GmbH

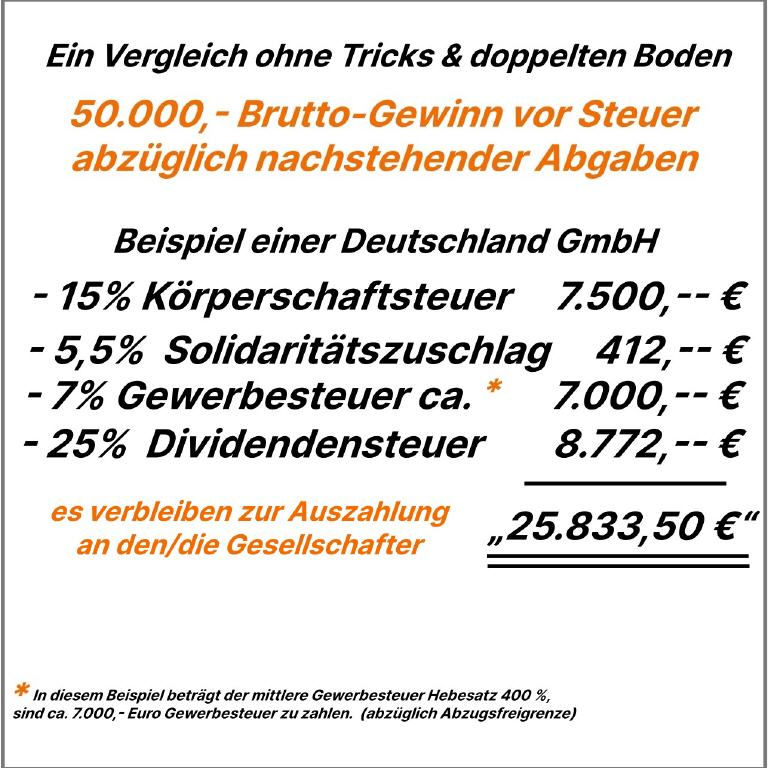

Es verbleibt aus der deutschen GmbH Gesellschaft, also nach Steuern nur ca. 25.833,50 €, als Netto-Dividende zur Ausschüttung.

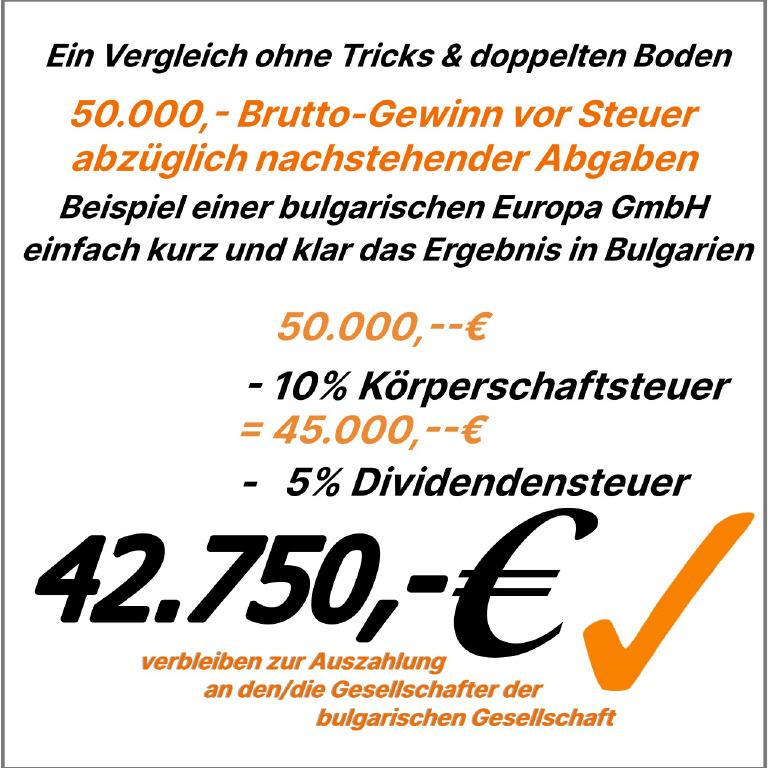

Es verbleibt aus der EOOD/GmbH, ansässig in Bulgarien,

nach Steuern ca. 42.500,- €, als Netto-Dividende übrig!

Kurz und klar also das Bulgarien-Ergebnis!

Bei 50.000,-€ Gewinn vor Steuer in einer EOOD/GmbH, ansässig in Bulgarien,

fallen total ca. minus 14.5% Gesamt-Versteuerung vor Ausschüttung an.

Das sind 10% bulgarische Körperschaftsteuer

und minus 5% bulgarische Dividendensteuer.

Und wie können Sie von den niedrigen Steuern in Bulgarien profitieren?

Es gibt verschiedene Wege, wie Sie von den niedrigen Steuern in Bulgarien profitieren können.

Natürlich als Unternehmer durch eine Firmengründung in Bulgarien

Eine Gesellschaft in Bulgarien gründen, bedeutet die Gewinne dieser Gesellschaft werden mit 10% Körperschaftssteuer besteuert und die Gewinnentnahme durch weitere 5%.

Der gesamte Steuersatz bedeutet eine Steuerbelastung in Bulgarien auf insgesamt 14,5%.

Wir möchten Sie jedoch darauf hinweisen, dass die Gründung einer Briefkastenfirma nicht ausreicht.

Aus diesem Grund muss die Gesellschaft in Bulgarien eine Ansässigkeit haben und die in Rechnung gestellten Leistungen auch von Bulgarien aus erbracht werden.

Entsprechende Gründungspakete unterstützen das.

Dazu brauchen Sie eine aktive vor Ort Repräsentanz, die Ihnen gerne zu einem Unternehmensstart zur Seite gestellt wird.

Die Lösung ist daher vor allem für Unternehmen geeignet, die einen Teil ihrer Tätigkeiten nach Bulgarien verlagern können.

Also zum Beispiel Unternehmen aus der IT, Produktion, internationaler Handel und aus vielen Branchen. Auch Outsourcing ist oft ein sich lohnender Schritt zur steuerlichen und Kostenoptimierung über eine Betriebsstätten-Gründung mit einer bulgarischen Gesellschaft.

Eine bulgarische Einkaufsgesellschaft für Handelswaren jeglicher Art, hat schon viele Unternehmen im deutschsprachigen Raum zu erheblichen Gewinnmaximierungen verholfen.

Natürlich kann auch ein persönlicher beruflicher Wechsel des Lebensmittelpunktes nach Bulgarien lohnen.

Wenn Sie zum Beispiel ein Freelancer, Selbstständiger oder Freiberufler sind und Ihre Leistungen auch aus der Entfernung erbringen können, so können Sie Ihren Lebensmittelpunkt mit uns schnell und leicht nach Bulgarien verlagern und eine selbstständige Tätigkeit betreiben.

Das erfolgt durch das persönliche Domizilieren in Bulgarien mit anschließender entsprechender zeitlicher Eintragung im BULSTAT-Register um dann als Steuerinländer die Steuer Flat von nur 10 % zu nutzen.

Wie wir Ihnen dabei behilflich sein können?

Wir sind eine Gründungskanzlei, deren Klienten fast ausschließlich aus dem europäischen Ausland kommen, hauptsächlich aus dem deutschsprachigen Raum. Unsere Klienten kennen uns seit 1988 aus unserer Tätigkeit über unserer immer noch aktive „Gestoria“ auf den Balearen (Palma de Mallorca) und seit 2007 vor Ort in Sofia/Bulgarien. Es sind Unternehmer aus alles Branchen, Freelancer Freiberufler, kleine und mittlere Unternehmen, sowie bulgarische Niederlassungen von deutschen oder österreichischen Unternehmen. Unsere Kanzleisprache konzentriert sind neben Bulgarisch explizit auf den deutschsprachigen Sprachraum.

Wir können für Sie tätig werden:um in Bulgarien eine unternehmerische Tätigkeit aufzubauen, angepasst an Ihre Unternehmens Vorstellungen, den wirtschaftlichen und persönlichen Verhältnissen und Ihren persönlichen umständen.– bei einer Gesellschaftsgründung jeglicher Gesellschaftsform und der, wenn benötigt externen Firmen Domizilierung bei der persönlicher Wohnsitzanmeldung in Bulgarien, als Steuerresident oder freier Unternehmer – bei der externen Steuervertretung und dem Buchhaltungsservice in Bulgarien.Bei der Geschäfts-Kontoeröffnung oder der Privaten Haben Sie Fragen?

Wenn Sie Fragen haben oder ein Angebot wünschen, so schreiben Sie uns einfach eine E-Mail oder rufen Sie einfach für ein Erstgespräch bei uns an.

Wir sprechen deutsch.

BG: Steuerliche Rahmenbedingungen

Mehrwertsteuer

Grundsätzlich gibt es gemäß dem bulgarischen Mehrwertsteuergesetz zwei Varianten der MwSt.-Registrierung:

obligatorisch (bei einem besteuerbaren Umsatz ab BGN 100.000,--BGN/Lev

freiwillig (also auch bei besteuerbaren Umsatz unter 100.000, -- BGN/Lev

Sondergründe für eine obligatorische MwSt.-Registrierung bestehen auch in den folgenden Fällen:

Lieferungen von Waren mit Montage und Installation, wenn der Empfänger eine nicht nach dem Mehrwertsteuergesetz registrierte Person ist;

Erbringung von Dienstleistungen, für welche die Steuer vom Leistungsempfänger zu zahlen ist;

Lieferungen von Telekommunikationsleistungen, Rundfunk- und Fernsehdienstleistungen und elektronisch erbrachte Dienstleistungen

oder für innergemeinschaftliche Fernverkäufe von Gegenständen, deren Leistungsort in einem anderen EU-Mitgliedstaat liegt;

Innergemeinschaftlicher Erwerb.

Achtung:

Wichtig ist zu beachten, dass eine (freiwillige) MwSt.-Abmeldung erst ein Jahr nach dem Jahr der Registrierung möglich ist und wird.

Mehrwertsteuersätze

Normal - 20%

Ermäßigt – 9% -

Zum Beispiel für Erbringung von Unterkunftsdienstleistungen, die in Hotels und ähnlichen Einrichtungen angeboten werden,

einschließlich der Bereitstellung von Urlaub Unterbringung und Vermietung von Stellplätzen für Camping oder Wohnwagen,

mit Platz für einen Erfüllungsort im Hoheitsgebiet des Landes; für die Lieferungen von Büchern auf physischen Datenträgern

oder auf elektronischem Wege oder beides (einschließlich Lehrbüchern, Lernsets, illustrierten Kinderbüchern zum Zeichnen oder Ausmalen, gedruckten oder handgeschriebenen Notenausgaben), mit Ausnahme von Veröffentlichungen, die ganz oder überwiegend zu Werbezwecken bestimmt sind, und mit Ausnahme von Veröffentlichungen, die ganz oder überwiegend aus Video- oder Audio-Musikinhalten bestehen; für die Lieferung von Nahrungsmitteln, die für Säuglinge oder Kleinkinder geeignet sind; für die Lieferung von Babywindeln und ähnlichen Babyhygieneartikeln;

Körperschaftsteuer – 10% (EOOD/GmbH AG usw.)

Quellensteuer - grundsätzlich 10%

Dividenden – 5% (Aus Gesellschaften Beteiligungen usw)

Einkommensteuer - 10% einheitlich (Also aus Lohn, Einkommen aus selbstständigkeit usw.)

Die Firmengründung oder Investition

Firmengründung und Investition

Die Gründung und Registrierung einer Firma in Bulgarien ist relativ schnell und nimmt ca. 10 bis 20 Tage in Anspruch.

Einschließlich der wichtigen Vorbereitung aller erforderlichen Unterlagen.

Hindernisse gibt es bei der Firmengründung kaum.

Dringend anzuraten ist, die Gründungsdokumente und Verträge in Zusammenarbeit mit einer Anwaltskanzlei auszuarbeiten.

Alle Dokumente müssen in bulgarischer Sprache erstellt werden.

Oder profisionell bilingual erstellt sein. (zum Beispiel DE/BG oder EN/BG ausgefertigt sein)

Bei uns in der Kanzlei obligatorisch und im Gründungspaket enthalten.

Es ist jedoch zu berücksichtigen,

dass für die Gründung einer bulgarischen Gesellschaft von den Gesellschaftsgründern das gewählte und gewünschte Stammkapital bis zu der im Gesellschaftsvertrag festgesetzten Höhe, auf ein in Bulgarien dafür zu eröffnendes Bankkonto der Gesellschaft (i.G.) eingezahlt werden muss.

Meist dauert eine KYC-Prüfung der Banken einige Tage, nach vorheriger Entrichtung einer Bankgebühr (Prüfungskosten)

Unter dem Know-your-Customer-Prinzip (KYC) (engl. für „Lerne Deinen Kunden kennen“) versteht man die Prüfung der persönlichen Daten und Geschäftsdaten von Neukunden eines Kreditinstituts zur Prävention vor Geldwäsche und Terrorismusfinanzierung, auf der Grundlage der Geldwäschegesetze.

Es ist daher sehr wichtig einen Erfahrenen und gut vernetzten Partner bei der Gründung einer Gesellschaft auszuwählen,

um nicht schon bei der Stammkapital Zertifizierung zu scheitern!

Das Mindestkapital für EOOD/gmbH beträgt 2 BGN (ca. 1 Euro).

Die Einpersonen-GmbH – EOOD

Bei dieser Form bleiben dann 100% des Stammkapitals im Eigentum des aus dem Ausland stammenden Gesellschafters/Investors.

Der Gründungsvertrag wird bei einer EOOD durch einen Gründungsakt ersetzt.

Gesellschafterversammlung und Geschäftsführung können bei der EOOD in einem geschäftsführenden Gesellschafter vereinigt werden oder sein.

Vertretungsbestellung/Berufung

Die zivilrechtliche Vertretung ist eine gesetzliche oder vertragliche.

Grundsätzlich ist nur der Geschäftsinhaber oder gesetzliche Vertreter berechtig,

wirksame Verträge für seinen Gewerbebetrieb abzuschließen.

Die Durchführung dieser Regelung ist heutzutage jedoch nicht mehr praktikabel, da die zunehmende Komplexität des Wirtschaftslebens es unmöglich macht alle Entscheidungen höchstpersönlich durch den Geschäftsinhaber oder Geschäftsführer zu treffen.

Aus diesem Grund ist es notwendig, Verantwortung durch Delegation von Aufgaben an Mitarbeiter abzugeben.

Insbesondere bei Länderübergreifenden Geschäftstätigkeiten und unterschiedlicher Ortsansässigkeiten von Gesellschafter, Geschäftsführer und Niederlassungsörtlichkeiten des Unternehmens.

Diese ermöglicht die Durchführung von Rechtsgeschäften im Namen und auf Rechnung eines Vollmachtgebers.

Also auch die Geschäftsführung, durch Vollmacht eines Geschäftsführers in Abwesenheit rechtsverbindlich zu vertreten.

Ergo die Geschäftsführung zu vertreten.

Wie jeder rechtsgeschäftlich Handelnde kann auch zum Beispiel ein Verein – vertreten durch seinen Vorstand - Vollmachten erteilen.

Folglich lässt sich auch die Aufgabe einer Geschäftsführung auf der Grundlage einer Vollmacht ausgestalten.

Das Grundmodell ist die direkte Vertretung, die Rechte und Verpflichtungen treten direkt beim Vollmachtgeber ein.

Das Gesetz über die Obligationen und Verträge kennt aber auch die indirekte Vertretung, beispielsweise im Fall eines Auftrags.

Die Handlungsvollmacht ist keine Prokura

Sie reicht weniger weit als eine Prokura. Den Umfang kann der Geschäftsinhaber - selbst festlegen.

Überschreitet der Bevollmächtigte den gesetzten Rahmen, bleibt das Unternehmen durch den Vertrag gleichwohl gebunden,

wenn der Geschäftspartner die Beschränkung nicht kannte oder hätte kennen müssen.

Regelmäßig werden von der Handlungsvollmacht allerdings nur branchenübliche Geschäfte erfasst.

Eine solche Handlungsvollmacht wird nicht in das Handelsregister eingetragen und kann ohne Formerfordernisse,

z. B. auch mündlich oder durch ein schlüssiges Handeln, erteilt werden.

Achtung: Schon aus Beweisgründen sollte aber eine schriftliche Erteilung erfolgen.

Eine Handlungsvollmacht kann auch als Gesamthandlungsvollmacht mehreren Personen gemeinschaftlich erteilt werden.

Die EOOD (ist haftungsbeschränkt): Die EOOD/GmbH (haftungsbeschränkt) werden durch den Geschäftsführer vertreten;

mehrere Geschäftsführer müssen gemeinsam handeln, wenn im Gesellschaftsvertrag nichts anderes bestimmt ist.

Die Vertretungsmacht der Geschäftsführer ist nach außen nicht beschränkbar.

Die Handelsvertretung im weiteren Sinn, wie sie im bulgarischen Handelsgesetz geregelt wiird, umfasst die kaufmännische Vollmacht oder selbständigen Handelsvertreter sowie den Handelsmakler.

Die Handelsvertretung reicht weiter als die zivilrechtliche Vertretung, weil dort nicht nur die Durchführung von Rechtsgeschäften im fremden oder eigenen Namen, sondern auch die Vermittlung von Rechtsgeschäften bis hin zur Durchführung von faktischen Handlungen auf fremde Rechnung umfasst werden.

Die Kaufmännische Vollmacht –

darunter werden die Prokura, die Handlungsvollmacht und auch die Vollmacht des Handelsgehilfen verstanden.

Die Regelungen entsprechen weitgehend den im deutschen oder österrichischem Recht.

Der Selbständige Handelsvertreter - übt ein eigenes Handelsgewerbe aus.

Er steht in einem ständigen Auftragsverhältnis mit einem Geschäftsauftraggeber.

Der Handelsvertreter kann Abschluss- oder nur Vermittlungsvollmacht haben sowie ein direkter oder indirekter Vertreter sein.

Er kann aber auch nur mit faktischen Handlungen betraut sein, ohne Geschäfte zu vermitteln oder abzuschließen.

Der Handelsmakler - ein Kaufmann, der weder als direkter noch als indirekter Vertreter des Auftraggebers fungiert.

Er vermittelt Geschäfte mit Dritten für den Auftraggeber aufgrund eines Vertrags, ohne damit ständig betraut zu sein.